Kad vecais kļuvis par šauru

Gadījumos, ja vecais mājoklis kļuvis par šauru, zini, ka ir iespējams arī mājokļa maiņa risinājums.

“Vajadzība pēc lielāka mājokļa gadu no gada ir bijis galvenais iemesls, kāpēc iedzīvotāji iegādājas nekustamo īpašumu – gan pārvācoties no īrēta uz savu, gan pārdodot sev jau piederošo īpašumu un pārceļoties uz lielāku. Gadījumos, kad iedzīvotājiem jau ir hipotekārās saistības par vienu īpašumu, bet ir nepieciešamība to mainīt, lieti var noderēt mājokļa maiņas risinājums.

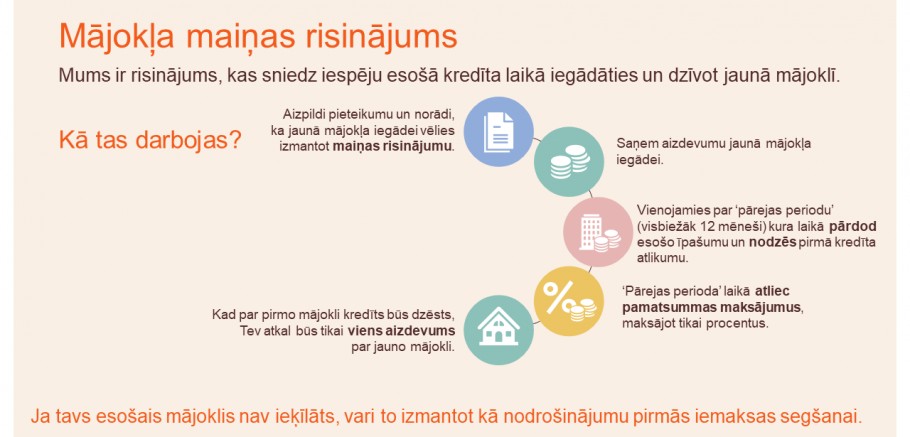

Tas ļauj iedzīvotājiem saņemt aizdevumu jaunā mājokļa iegādei, savukārt esošo īpašumu pārdot gada laikā un attiecīgi dzēst pirmā kredīta atlikumu.

Šajā periodā, piemēram, Swedbank piedāvā atlikt pamatsummas maksājumu, līdz ar to kopējais ikmēneša kredīta maksājums ir mazāks un neatstāj jūtamu ietekmi uz ikmēneša budžetu. Tādējādi ir iespējams arī nosegt iepriekšējā dzīvokļa uzturēšanas izdevumus līdz tā pārdošanai. Protams, katras jaunas kredītsaistības ir jāizvērtē ne tikai pašam, bet to ļoti rūpīgi darīs arī banka,” stāsta Normunds Dūcis, Swedbank Hipotekārās kreditēšanas jomas vadītājs.

Mājokļa maiņas risinājums sniedz iespēju esošā kredīta laikā iegādāties un dzīvot jaunā mājoklī. Vecā mājokļa pārdošanai un kredīta atmaksai būs pieejams vesels gads, kas, pie šī brīža augstā mājokļu pieprasījuma, ir pietiekami, lai to paveiktu nesasteigti un pārdomāti. Ja jaunais mājoklis ir noskatīts projektā, kura celtniecība vēl nav pabeigta, tad šo pārejas procesu var noteikt garāku. Šī pārejas perioda laikā, kamēr norit pārvākšanās uz jauno mitekli un vecā mājokļa pārdošana, par abiem kredītiem būs jāmaksā tikai kredīta procentus, bet pamatsumma nebūs jāmaksā.

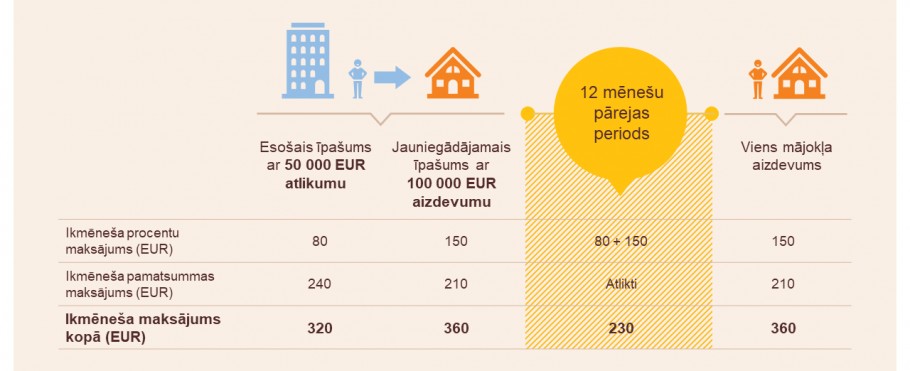

Piemēram, ja cilvēkam par esošo īpašumu kopējā atlikusī kredīta summa ir 50 000 eiro un ikmēneša kredīta maksājums ir 320 eiro (80 eiro procentu maksājums, 240 eiro pamatsummas), savukārt jaunā īpašuma kopējā aizņēmuma summa ir 100 000 eiro, tad gadu (kura laikā ir jāpārdod pirmais īpašums) ikmēneša kredīta maksājums būs 230 eiro. Līdz ar to šajā periodā atmaksājamā summa ir pat mazāka nekā iepriekš.

Piemēram:

Jauni mājokļi arvien pieprasītāki

Dati par Swedbank izsniegtajiem aizdevumiem 2021. gadā liecina, ka divkārt pieaudzis aizdevumu apjoms dzīvokļu iegādei no jauna uzbūvētās ēkās Rīgā un Pierīgā. “Pieaugumu hipotekārās kreditēšanas jomā galvenokārt virza dabisks pieprasījums pēc jauniem mājokļiem gan dzīvokļu, gan privātmāju segmentos. Šo pozitīvo pieprasījuma dinamiku uztur mājsaimniecību ienākumu līmenis un pieaugušais uzkrājumu apjoms, kā arī dažādas valsts atbalsta programmas. Tāpat, izvēloties mainīt savu veco mājokli pret jaunu, mūsu klienti domā gan par savas dzīves kvalitātes uzlabošanu, gan meklē iespējas samazināt komunālos maksājumus, gan arī bažījas par nekustamā īpašuma cenu kāpumu, kurš pašreiz tiek stimulēts dēļ būvmateriālu cenu kāpuma un darba spēka nepieejamības. Tieši šādiem gadījumiem Swedbank ir izveidojusi Mājokļa maiņas risinājumu.

Īpaši jāuzsver tas, ka divas reizes pieaudzis mūsu izsniegto aizdevumu skaits dzīvokļu iegādei no jauna būvētās ēkās – šobrīd katrs piektais dzīvoklis, kura iegādei tiek piešķirts Swedbank aizdevums, atrodas tā saucamajos jaunajos projektos.

Priecē tas, ka nekustamā īpašuma nozare piedzīvo kāpumu arī Latvijas reģionos – mūsu izsniegto aizdevumu apjoms ārpus Rīgas un Pierīgas ir pieaudzis par 40%,” norāda Normunds Dūcis.

- Ja arī tu esi pārdomās par jauna mājokļa nepieciešamību, noteikti apzini savas iespējas, jo atceries – esošs kredīts nav šķērslis ceļā uz citu īpašumu!